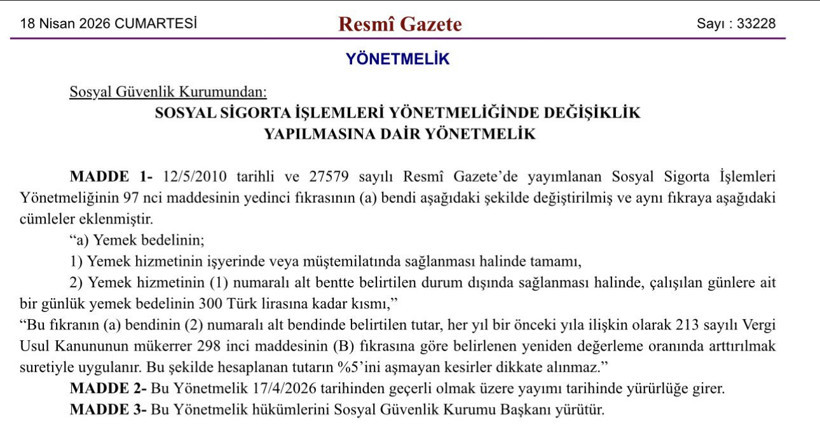

Buna göre işyerinde yemek hizmeti sunulmayan durumlarda, çalışanlara ödenen günlük yemek bedelinin 300 liraya kadar olan kısmı sigorta primi hesabına dahil edilmeyecek.

Yeni uygulamayla birlikte işverenlerin prim yükünde azalma yaşanacağı değerlendiriliyor. Düzenleme, özellikle yemek kartı veya nakit yemek yardımı yapan işletmeler açısından maliyet avantajı sağlayacak.

Karara yönelik eleştirilerde, düzenlemenin çalışanlardan çok işveren lehine sonuç doğuracağı savunuldu. Tepkiler, bu adımın patronlara yeni bir mali avantaj sağladığı yönünde.

Eleştirilerde, geçmişte vergi iadesi uygulamasının kaldırılarak yerine Asgari Geçim İndirimi getirildiği hatırlatılırken, şimdi de yemek desteği üzerinden prim muafiyeti tanınmasının işveren yükünü azalttığı ifade edildi.